Likviditet

For kreditorene, de som har penger til gode hos bedriften, er vurderingen av tilbakebetalingsevnen minst like viktig som analyser av lønnsomhet. Det skyldes at kreditorene ikke får bedre betaling om rentabiliteten går opp. Deres betaling er fast, og de får ikke ta del i oppsiden når det går bra. Derimot risikerer de å tape når det går dårlig. Kreditorene legger derfor stor vekt på analyser av likviditet.

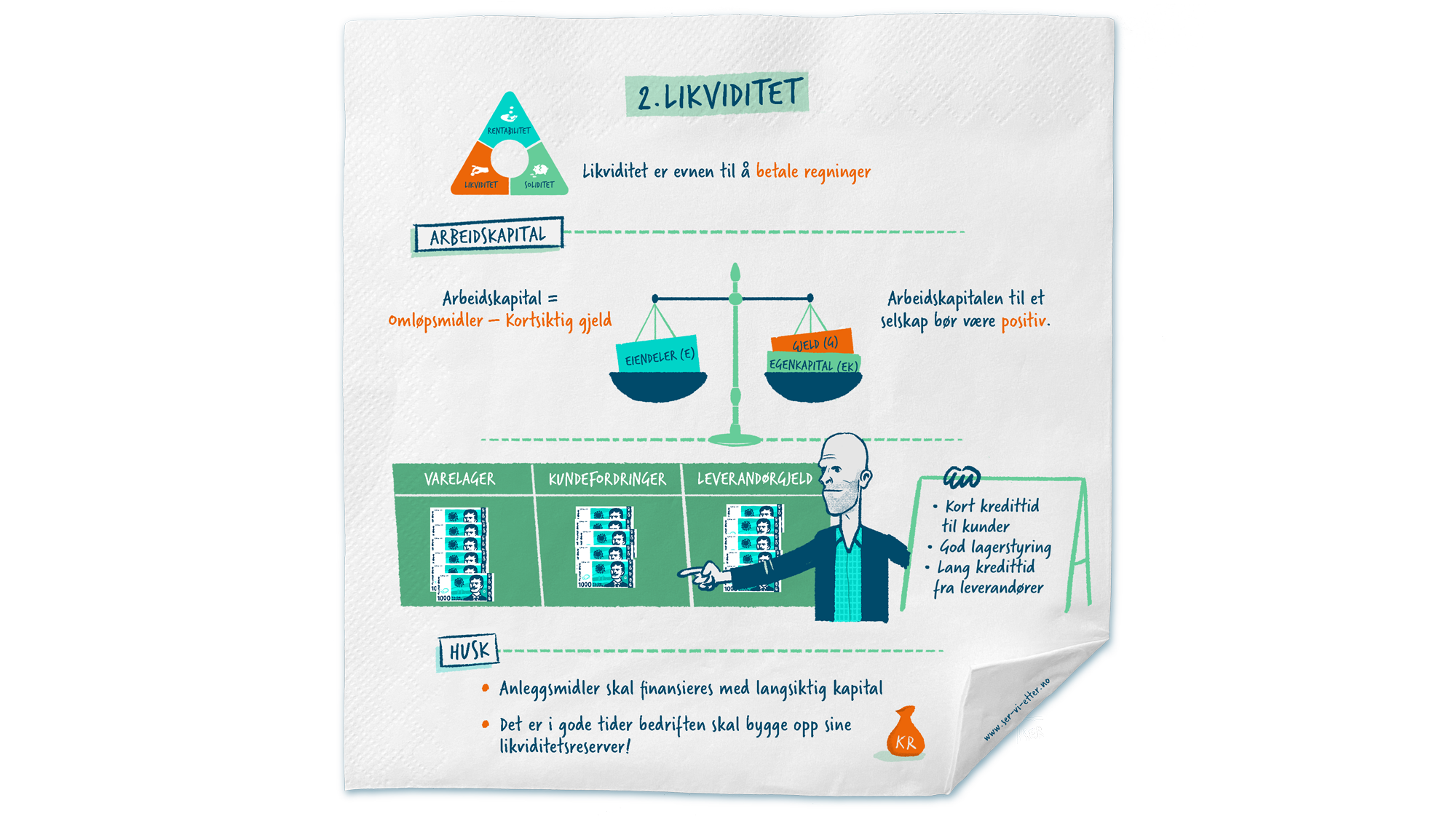

Likviditet : Evnen til å betale regninger

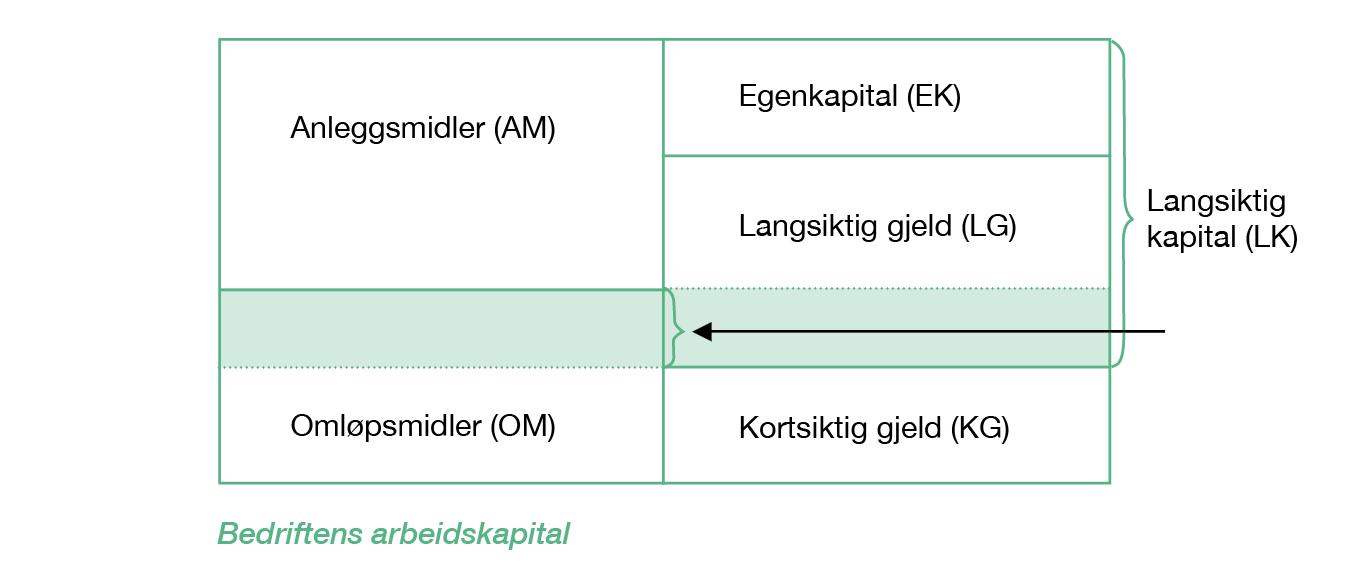

Arbeidskapital

Enkelt forklart er arbeidskapital et mål på hvor mye bedriften sitter igjen med etter at all kortsiktig gjeld er gjort opp og alle kortsiktige fordringer er krevd inn (omløpsmidler).

Arbeidskapital = Omløpsmidler – Kortsiktig gjeld

Arbeidskapital angir dermed hvor mye kapital som er tilgjengelig på kort sikt (12 måneder fram).

Arbeidskapitalen er svært viktig for en virksomhets driftseffektivitet. Svak likviditet kan for eksempel gjør at bedriften må styre varelageret eller produksjonen etter hva de har tilgjengelig av penger til enhver tid og ikke hva som er optimalt for salget eller produksjonen.

En positiv arbeidskapital indikerer at bedriften kan betale regningene sine.

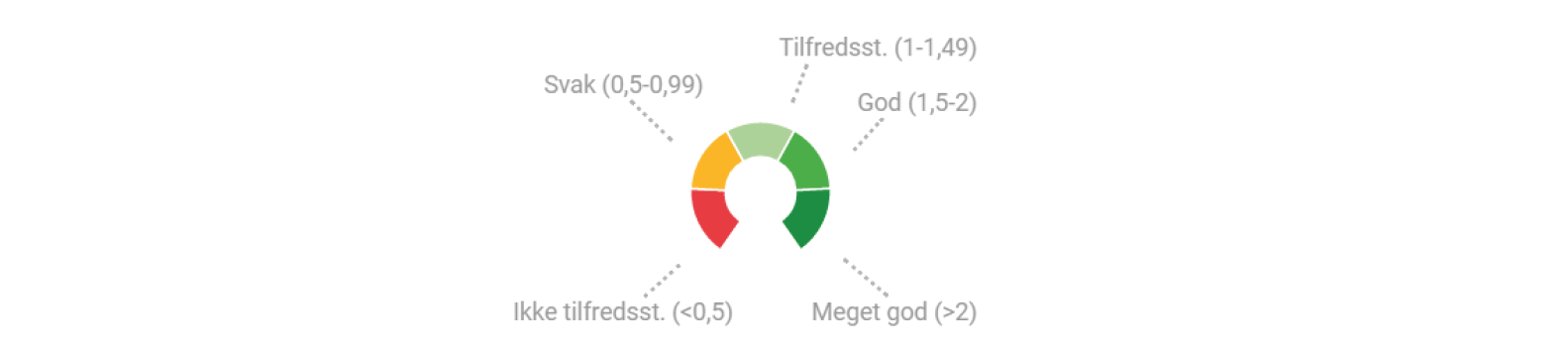

Likviditetsgrad 1

Likviditetsgrad 1 er i prinsippet akkurat det samme som å måle arbeidskapital. Forskjellen er at vi kommer frem til et relativt forhåndstall, slik at vi kan sammenlikne ulike bedrifter.

Positiv arbeidskapital gir en likviditetsgrad 1 på over 1. Hvilket nivå det bør være på L1, er det dessverre ikke mulig å si noe om, bortsett fra at den antakelig bør være større enn 1. Proff.no evaluerer likviditeten ved hjelp av følgende skala.

Likviditetsgrad 2

Det finnes mange bedrifter som har gått konkurs med L1 mye større enn 1, og det finnes bedrifter som aldri har vært i betalingsproblemer selv med L1 nær 1. Årsaken er som regel hva omløpsmidlene og den kortsiktige gjelden består av. Varelageret er det omløpsmidlet som det tar lengst tid å selge. Dette kan vi justere for ved å trekke ut varelageret når vi beregner Likviditetsgrad 2 :

Varelager utgjør ofte en betydelig andel av omløpsmidlene, og dersom disse ligger på lager ikke på grunn av et storinnkjøp før januarsalget, men på grunn av en katastrofalt dårlig julehandel, kan det være fare på ferde. Ideelt sett skal de mest likvide omløpsmidlene utgjøre om lag det samme som den kortsiktige gjelden. Det hele avhenger av hvor lett det er å omsette varene på lager.

Enkelte selskap kompenserer svak likviditet med å ha tilgang på ubenyttet kassekreditt. Dersom de får problem med å betale ut lønn eller betale regninger til forfall, kan de trekke på kassekreditten. En overaskende stor andel av Norges befolkning gjør noe tilsvarende. De dekker opp manglende likviditet med kredittkort i dagene før lønning. Det kan være en stor fordel å ha ubenyttet kassekreditt, men varsellampene bør lyse dersom kredittgrensen blir nådd måned etter måned.

Optimalisering av arbeidskapital og kontantstrøm

Det er en hel rekke poster og funksjoner som påvirker arbeidskapitalen, men når man vanligvis snakker om styringen av arbeidskapitalen, er det som regel varelager, kundefordringer og leverandørgjeld som får det største fokuset. Å optimalisere rutinene og prosessene knyttet til disse funksjonene blir dermed avgjørende for å oppnå en best mulig arbeidskapital.

Kundefordringer: Dette er beløp du har utestående hos kundene dine, det vil si ubetalte fakturaer. I prinsippet låner du ut penger når du selger varer eller tjenester til kundene dine med utsatt betaling. En kan si at kundefordringer er en form for finansiering av kundens drift. Optimal styring av kundefordringer handler om å finne den best mulige balansen mellom to ulike og tidvis motstridende behov. På en side kan lengre kredittid virke positivt inn på salget ditt. På den andre siden binder lengre kredittid opp mer kapital og virker negativt inn på kontantstrømmen din. Til syvende og sist er det viktig å etablere gode rutiner for når du skal fakturere og ha gode rutiner for oppfølging av for sene betalinger.

Kunders kredittid

*Ved beregning kredittid til kunder og leverandører er det vanlig å bruke en merverdiavgift på 25 prosent.

Varelager: Varelageret omfatter alle de varene du har anskaffet for produksjon eller videresalg, det vil si hele varebeholdningen til virksomheten din. I regnskapet viser varelageret verdien du har på lager, enten det er råmateriale, varer i arbeid eller ferdigvarer. Å ha et tilstrekkelig varelager er viktig for å kunne tilfredsstille kundenes etterspørsel. Samtidig er dette en post som binder opp mye kapital, i tillegg til at det er kostnader forbundet med både lagerhold og en risiko for at varene blir ukurante og ikke lenger kan selges. Derfor er det viktig å ha et varelager som minimerer kapitalbinding og kostnader, uten at det har en negativ effekt på virksomhetens leveringsevne. Det krever god lagerstyring.

Lagertid varer

Leverandørgjeld: Dette er beløpet du skylder leverandørene dine for kjøp som ikke er betalt kontant. Når du kjøper varer og tjenester av en leverandør uten å betale for dem med en gang, vil du sitte igjen med gjeld hos leverandøren – derav navnet leverandørgjeld. Denne posten reduserer arbeidskapitalen. Jo lengre betalingsbetingelser du får, desto bedre er det for selskapets likviditet. Med andre ord finansierer du driften din til dels gjennom leverandørene dine. Derfor kan det lønne seg å forhandle frem en så lang betalingstid som mulig, så lenge dette ikke påvirker prisen negativt.

Kredittid til leverandører

«Lagerloven»:

Inngående beholdning (IB Varer) + Varekostnad = Varekjøp + Utgående beholdning (UB Varer)

**Varekjøp = Varekostnad + UB Varer - IB Varer

Optimaliserer du rutinene og prosessene rundt disse funksjonene, vil også arbeidskapitalen din optimaliseres – og følgelig vil lønnsomheten øke og likviditeten forbedres. Lagrings- og kredittidens virkning på likviditeten kan illustreres på følgende måte:

EN KAN BEDRE LIKVIDITETEN VED Å

• Redusere kredittiden til kundene

• Bedre lagerstyringen (få ned lagringstiden)

• Utvide leverandørkredittene

• Bedre finansieringsstrukturen

HUSK!! Det er i gode tider bedriften skal bygge opp sine likviditetsreserver!

En regnskapsanalyse kan gjøres på mange ulike måter, men regnskapsanalysen gir interessentene et bilde av hvor godt det offisielle regnskapet er og de får mulighet til å sammenlikne selskapets regnskap over flere år og opp mot konkurrerende selskap.