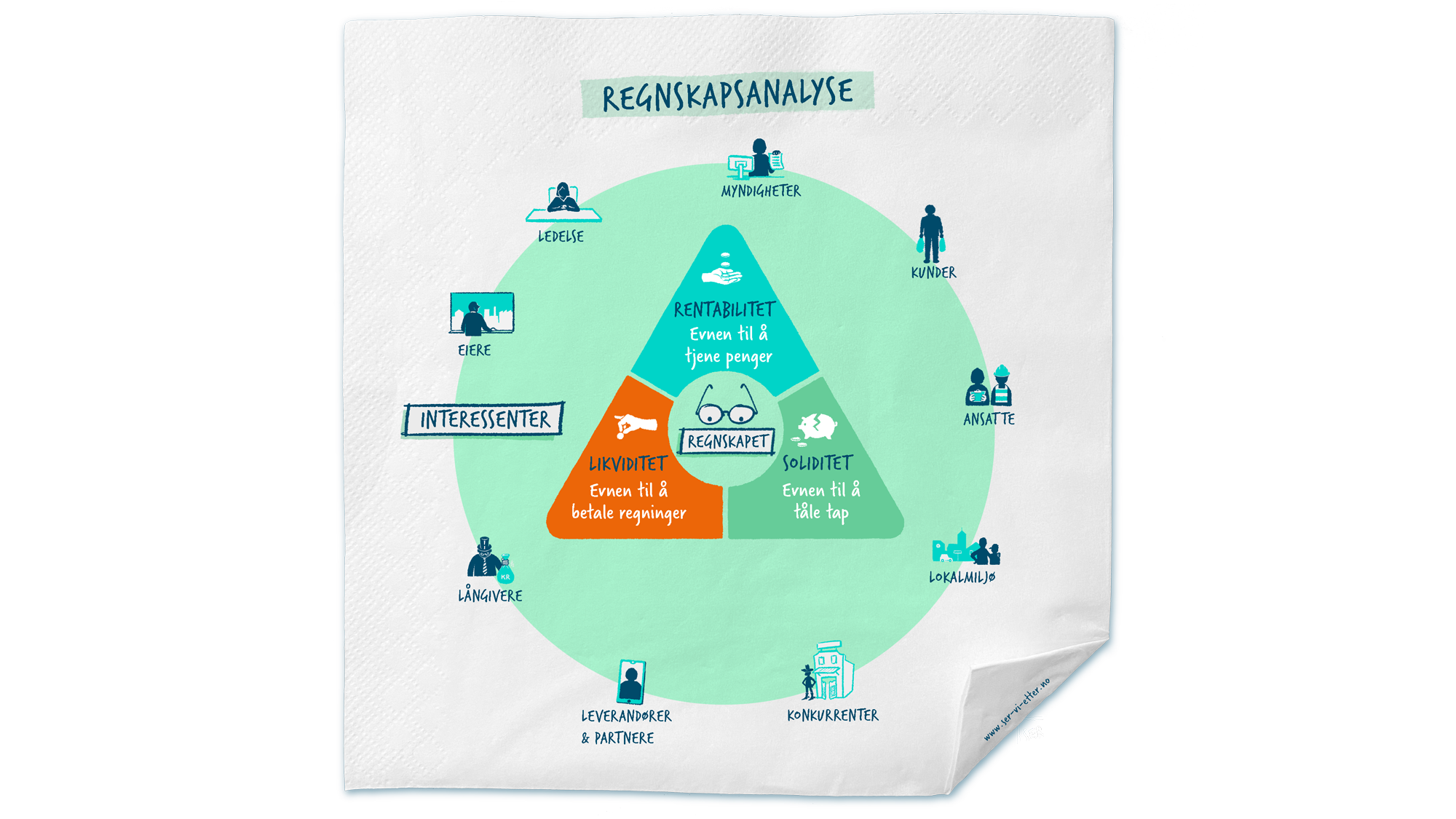

Regnskapsanalyse

Brønnøysundregistrene har en nettbutikk der alle kan bestille årsrapporter fra norske foretak og få dem gratis tilsendt på epost. Ikke minst er deler av informasjonen i årsregnskapet lett tilgjengelig på nettsider som www.proff.no, www.forvalt.no, www.purehelp.no og www.1881.no (velg regnskap). Det offisielle regnskapet til alle norske aksjeselskap er med andre ord svært lett tilgjengelig; kun noen tastetrykk unna.

Det offisielle regnskapet kan absolutt gi en indikator på hvor godt en bedrift presterer. Imidlertid vil det ikke være rett frem å sammenlikne tall mellom ulike bedrifter eller bedriften med seg selv over tid. Til det formålet utarbeider vi ulike nøkkeltallsanalyser. Her bruker en ofte det engelske begrepet benchmarking. Dette begrepet stammer opprinnelig fra landmåling, hvor det dreier seg om å merke av et punkt hvor beliggenheten og høyden er kjent.

I regnskapsanalysen handler det også om å merke av et punkt, og så vurderer bedriften hvorvidt den er fornøyd med hvor punktet er. Den utvikler en norm for hva den anser som bra. Vi kan først som sist merke oss at hva som er «bra», vil variere fra bedrift til bedrift, og over tid: Det som er «bra» i en bransje, kan være «håpløst» i en annen, eller det som var «middels» i fjor, kan være «utmerket» i år.

Hvem er interessert i å analysere regnskapet?

Regnskapsanalyse kan utføres av ulike interessenter:

Bedriften selv, som måler sine regnskapstall over tid eller mot konkurrenter.

Bankene som vurderer om det er grunnlag for å innvilge en bedrift et lån.

Investorer som vurderer avkastningen de oppnår på å være eiere i bedriften

Potensielle investorer som vurderer om det er lurt å investere i bedriften

Ansatte som mener det, er grunnlag for lønnsøkning (eller på tide å søke en annen jobb)

Listen over hvem som kan være interessert i å analysere et regnskap kan gjøres mye lenger. I prinsippet har kunder, leverandører, konkurrenter, skattemyndigheter og alle andre som har noe med et selskap å gjøre, interesse av å analysere regnskapet. Analysene har dermed ulike formål og en er derfor opptatt av ulike nøkkeltall.

Korrigering av regnskapet

Forskjellene mellom bokført og virkelig verdi, kaller vi gjerne for skjulte reserver. Eiendeler som for eksempel tomter og bygninger kan være bokført i regnskapet med en verdi som er betydelig lavere enn den virkelige verdien. Det er ikke enkelt å avdekke skjulte reserver. En må ofte ha inngående kjennskap til driften for å forstå hva som må korrigeres. Derfor kan nøkkeltallsanalyser gi et feil bilde av regnskapet og en bør aldri trekke en konklusjon kun basert på informasjon fra et regneark.

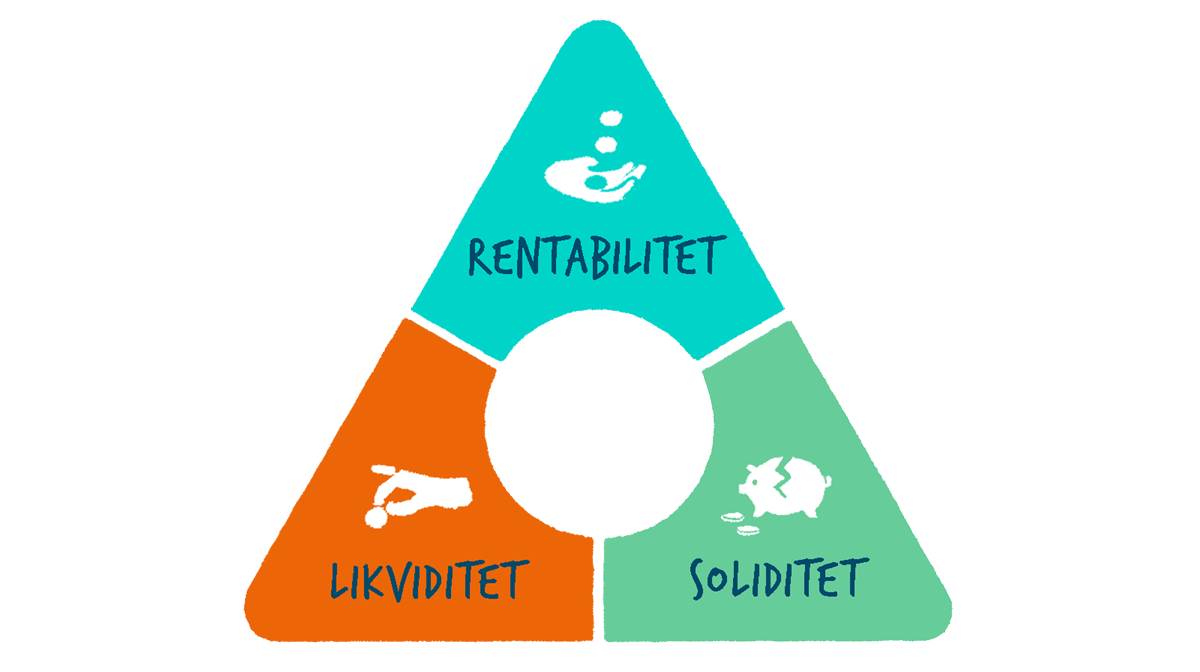

Hovedområder

Rentabilitet betyr lønnsomhet, evne til å tjene penger. Likviditet betyr betalingsevne, evne til å innfri økonomiske forpliktelser. Soliditet betyr robusthet, evnen til å tåle tider med svak lønnsomhet. Likviditet sier også noe om kortsiktig risiko, mens soliditet sier noe om langsiktig risiko. Kortsiktig risiko har betydning for overlevelse de kommende månedene, mens langsiktig risiko har betydning for overlevelse de kommende årene.

Det er gjensidige sammenhenger mellom de tre hovedområdene. En lønnsom bedrift vil bygge opp egenkapital. En likvid bedrift kan konsentrere seg om å skape en best mulig produksjon og ikke produsere når det er penger på bankkontoen. En solid bedrift vil antagelig få bedre vilkår på sine lån og dermed oppnå bedre lønnsomhet enn en mindre solid bedrift. På den andre siden er det svært viktig å være oppmerksom på at det ikke er likhetstegn mellom de tre hovedområdene. Inntekter er ikke det samme som innbetalinger. Egenkapital er ikke det samme som penger i banken.

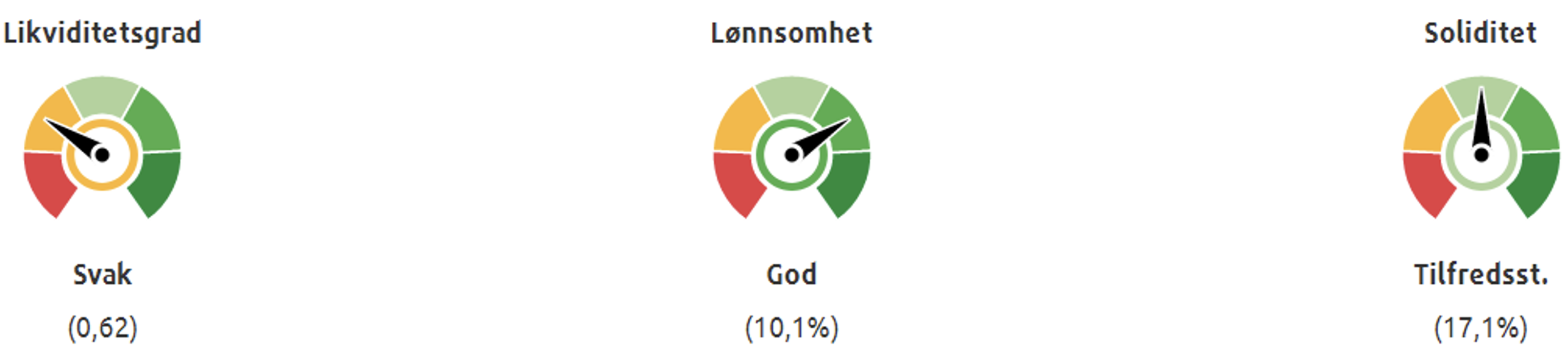

Nøkkeltallsberegninger

En hensikt med å utarbeide nøkkeltall er å kunne foreta sammenligninger.

Bildet nedenfor viser hvordan https://www.proff.no viser frem Hansa Borg Bryggerier AS sine nøkkeltall for 2019.

En regnskapsanalyse kan gjøres på mange ulike måter, men regnskapsanalysen gir interessentene et bilde av hvor godt det offisielle regnskapet er og de får mulighet til å sammenlikne selskapets regnskap over flere år og opp mot konkurrerende selskap.

Les videre om Regnskapsanalysens tre deler:

1. Rentabilitet

2. Soliditet

3. Likviditet