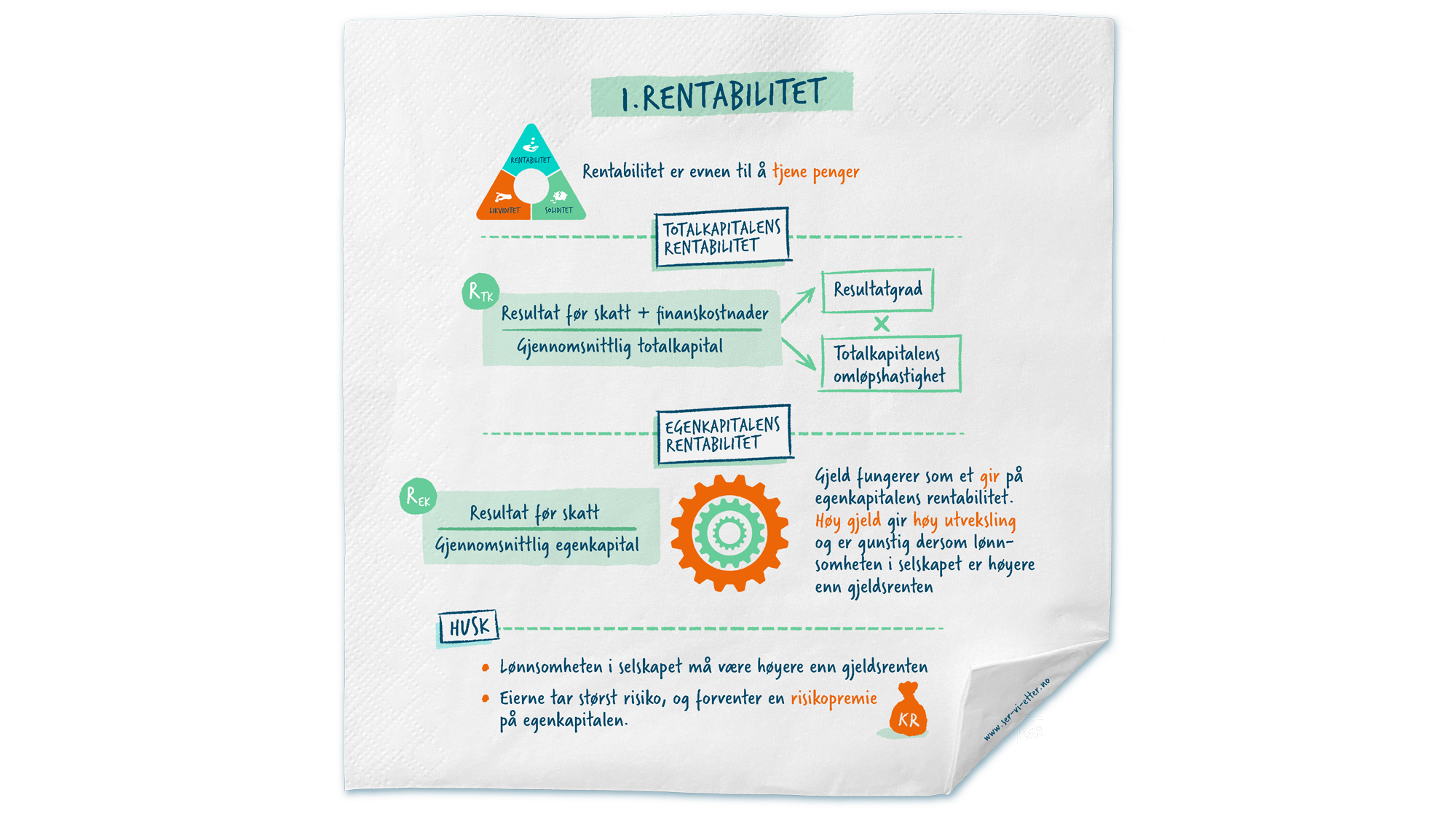

Rentabilitet

Rentabilitet eller lønnsomhet er evnen til å tjene penger

Formålet med totalkapitalens rentabilitet (TKR) er å kunne sammenlikne verdiskapningen i en bedrift uten at sammenlikningen blir påvirket av hvor mye eller lite gjeld bedriften har, og hvor mye skatt den betaler.

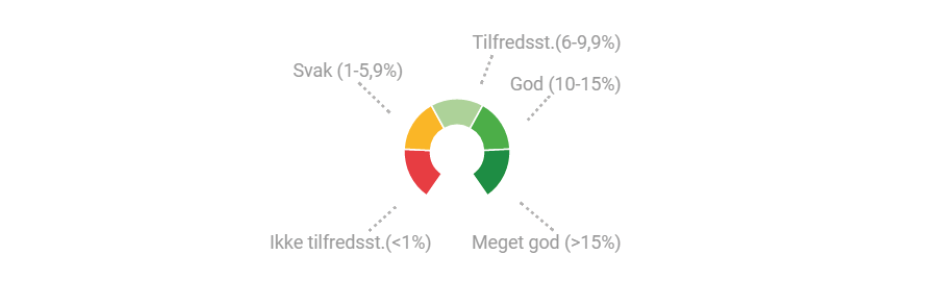

Gjennomsnittlig totalkapitalrentabilitet for norske selskaper er nesten 10 %, men det er store variasjoner mellom bransjer. Selskapet Proff opererer med følgende skala:

Den gjenspeiler et gjennomsnitt for hva som er bra og mindre bra for alle selskapet i Norge. Det viktigste er likevel at bedrifter har en totalkapitalrentabilitet som ligger over det bedriftene betaler for sine lån. Da får de en avkastning på lånt kapital som er høyere en kostnaden (renten) for den samme kapitalen.

Bedriftsøkonomiens kjerne er å skape verdi for eierne. Det er derfor naturlig å beregne hvilken avkasting eierne sitter igjen med.

Kravet til egenkapitalrentabiliteten er høyere enn kravet for totalkapitalens rentabilitet. Det er rimelig da eierne tar større risiko enn långiverne. Skulle bedriften gå konkurs, er eierne de siste som får dekket sine krav. Bedriften må betale renter og avdrag uansett om den går med overskudd eller underskudd. Et underskudd reduserer deres verdi i bedriften, mens banken mottar samme beløp uansett.

Hva skaper lønnsomhet?

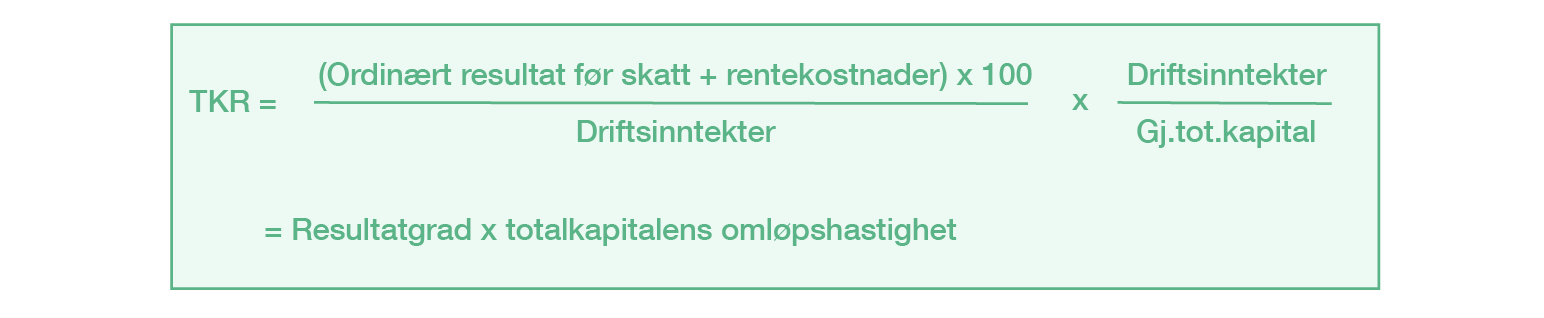

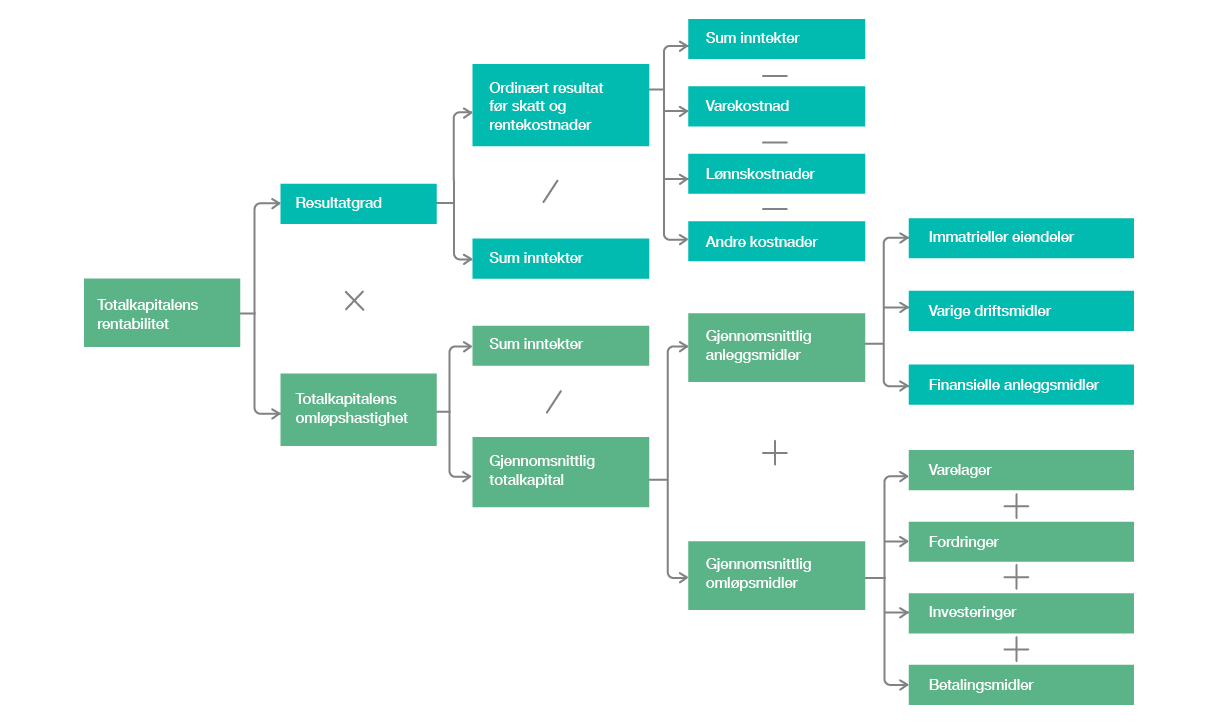

For å forstå hva som har størst betydning for totalkapitalens rentabilitet, må nøkkeltallet dekomponeres (= spittes opp). TKR dekomponeres ved å multipliseres TKR med driftsinntektene i teller og nevner:

Deretter ordner vi uttrykket (faktorenes orden er likegyldig) slik at driftsinntektene blir teller i et ledd og nevner i et annet:

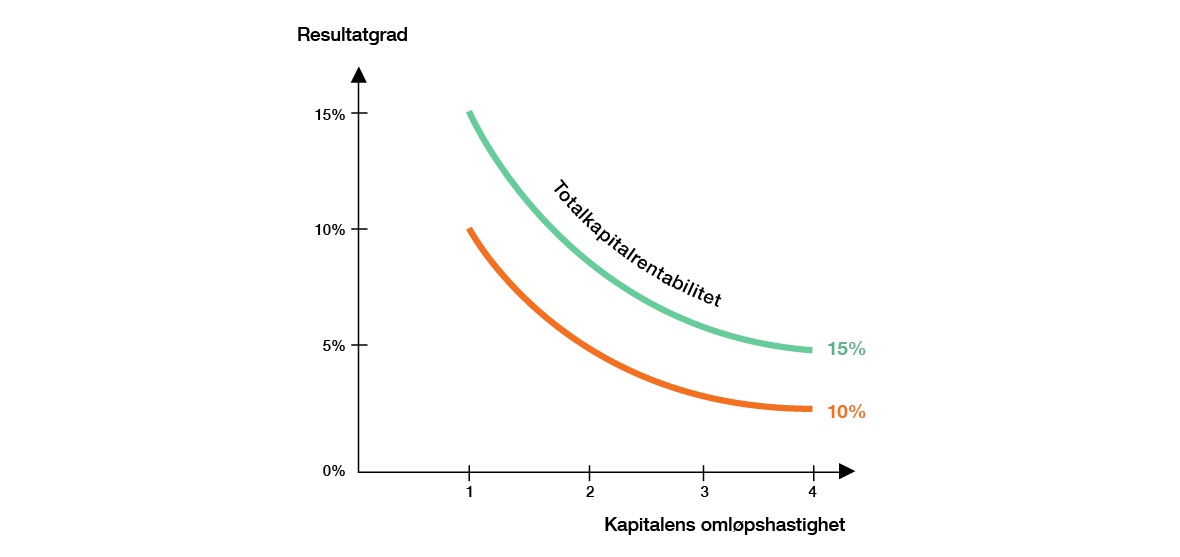

Totalkapitalrentabilitet er avhengig av to forhold: resultatgrad og kapitalens omløpshastighet.

Resultatgraden forteller oss hvor stor andel av hver krone omsatt som bedriften har til å forrente den totale kapitalen som er bundet i bedriften. Kapitalens omløpshastighet er et mål på hvor effektivt bedriften utnytter den samlede kapitalen som er bundet i bedriften.

Ingeniøren Donaldsen Brown, som den gang i 1912 jobbet i selskapet DuPont, utviklet en modell for dette for å kunne måle hvor effektiv de ulike avdelingene i selskapet var. Ved å sammenlikne ulike avdelinger kunne toppledelsen benytte resultatene til å vurdere hvor mye kapital som skulle tilføres den enkelte avdeling. Den enkelte avdelingsleder kunne på sin side ta tildelt kapital for gitt, for å konsentrere seg om å sørge for så effektive interne prosesser som mulig.

DuPont-modellen gir god visualisering av hvilke faktorer som påvirker totalkapitalens rentabilitet, fordi den får frem hvordan resultatgrad og totalkapitalens omløpshastighet er koblet til postene vi finner i resultatregnskapet og balansen. Eksempelvis er det positivt å redusere kapitalbindingen i varelageret og negativt og øke den. Når kapitalbindingen i varelageret øker, dras omløpshastigheten for totalkapitalen ned, og lavere omløpshastighet gir lavere TKR, hvilket betyr lavere lønnsomhet.

Lønnsomheten til selskapet er avhengig av resultatgrad og kapitalens omløpshastighet. Lønnsomheten på eiernes kapital (egenkapitalrentabilitet) er i tillegg avhengig av gjennomsnittlig gjeldsrente og selskapets gjeldsgrad (gjeld/egenkapital).

Brekkstangformelen:

EKR = TKR + (TKR – Gjeldsrente) * G/EK

Gjeld fungerer som et gir på egenkapitalens rentabilitet. Høy gjeld gir høy utveksling og er gunstig dersom lønnsomheten i selskapet er høyere enn gjeldsrenten (TKR-Gjeldsrente >0).

Dersom boligprisene stiger mer enn gjeldsrenten, vil en tjene gode penger på å eie mange boliger. Stopper boligprisen opp, blir egenkapitalens rentabilitet fort negativt dersom en har høy gjeldsgrad.