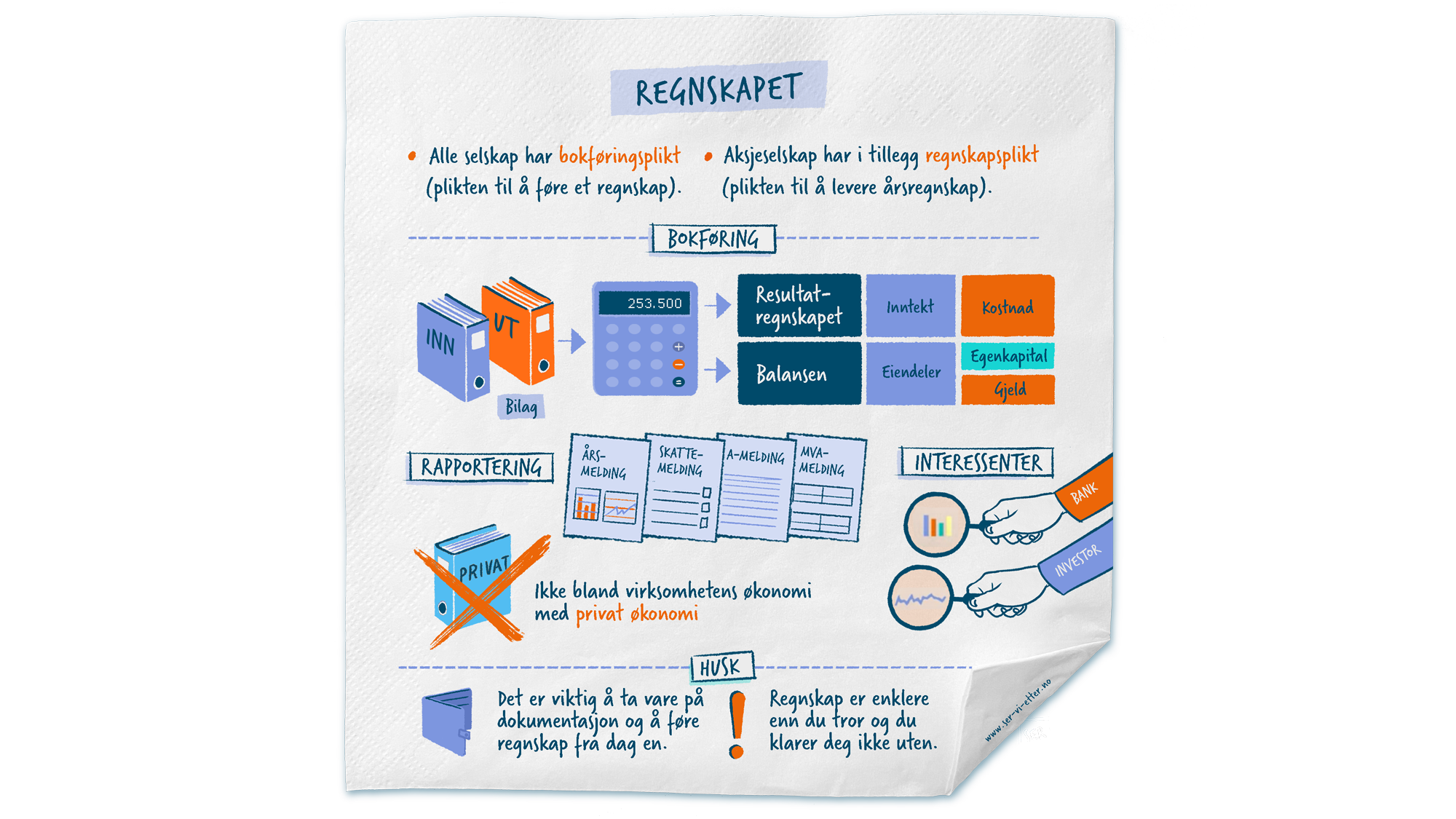

Regnskapet

Hvem må føre regnskap?

Alle selskap har bokføringsplikt (plikt til å føre regnskap). Alle aksjeselskap, samt andre selskap med stor omsetning har i tillegg regnskapsplikt og må levere årsregnskap til Brønnøysundregistrene. Regnskapsloven stiller krav til hva regnskapet må inneholde, og at informasjonen offentliggjøres. At dette er et lovkrav, er viktig. Offentliggjøringen handler om åpenhet i næringslivet. Myndighetene har et ønske at brukere av denne informasjonen (som banker, leverandører, konkurrenter og aksjeeiere) skal kunne vite hvordan den økonomiske situasjonen i foretaket er, og offentliggjøringen gir disse brukerne denne muligheten.

Hva er et regnskap?

Regnskap består av et resultatregnskap som viser hvilke inntekter og kostnader selskapet har hatt i en gitt periode, og en balanse som er en oversikt over hvilke eiendeler selskapet har og hvordan de er finansiert.

Kostnader oppstår når du kjøper inn noe til selskapet, inntekter oppstår når du selger noe. Eiendeler er varelager, kundefordringer og penger på bankkonto. I tillegg er eiendeler større kjøp som må avskrives (f.eks. biler, inventar og bygninger). Hovedregelen for eiendeler som skal avskrives er at det kostet mer enn 15 000 kroner, er ment å vare i 3 eller flere år, og skal ikke videreselges. Gjeld er lån som foretaket har påtatt seg, kreditt til leverandører og skyldig avgifter og skatt til staten. Egenkapital er penger aksjonærene har gått inn med eller overskudd som er holdt tilbake i selskapet. Egenkapital kan også sees på som gjeld til aksjonærene.

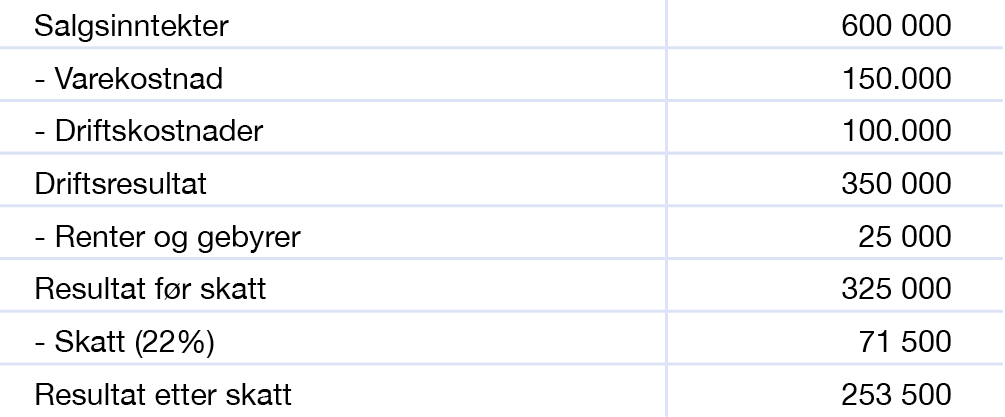

Eksempel på et resultatregnskap

Vegard har et foretak som selger vinylplater. Han har solgt plater for 600.000 kr. Platene ble kjøpt inn for kr 150.000. Vegards Vinyl har utgifter som kontorleie, markedsføring og rekvisita på kr 100.000. Etter at andre inntekter og kostnader og skatt er ført opp, står selskapet igjen med et årsresultat på kr 253 500.

Resultatregnskap

Hva brukes regnskapet til?

Regnskapet brukes som grunnlag når du skal sende inn årsmelding, skattemelding, a-melding, MVA-melding og lignende. I tillegg er regnskapet et viktig styringsverktøy for deg, som viser hvordan det går med bedriften din.

Merverdiavgift

Merverdiavgift (mva) er en avgift som virksomheten din krever inn fra kundene dine på vegne av staten. Mva må legges på de fleste varer og tjenester når du selger disse (utgående mva). På samme måte får du fradrag for mva for de fleste varer og tjenester du kjøper inn til virksomheten (inngående mva).

Det er imidlertid først når du har solgt mva-pliktige varer og tjenester for over 50 000 kroner innenfor en periode på 12 måneder at du skal registrere deg i Merverdiavgiftsregisteret. Det skal ikke legges til utgående mva på salget før virksomheten er registrert i Merverdiavgiftsregisteret.

Merverdiavgiftsatsene

25 prosent — for de fleste varer eller tjenester

15 prosent — for mat og drikke

12 prosent — for persontransport, kinobilletter og utleie av rom

0 prosent – for eksport, salg av aviser og brukte biler

Noen tjenester, som for eksempel helsetjenester, undervisningstjenester og kulturelle tjenester, er unntatt fra merverdiavgiftslovens bestemmelser. Omsetning av slike tjenester gir ikke rett til registrering i Merverdiavgiftsregisteret, og det skal ikke beregnes utgående mva. Du vil heller ikke ha rett til fradrag for inngående mva på innkjøp til selskapet.

Rapportering og betaling av mva

Rapporteringen kan skje direkte fra de fleste regnskapssystemer eller gjennom Skatteetatens løsninger. Det hele kan gå automatisk, men det krever at du fører regnskapet løpende gjennom året.

Husk:

Det er viktig å ta vare på dokumentasjon og å føre regnskap fra dag en.

Ikke bland virksomhetens økonomi og privat økonomi. Det kan være både kostbart og tidkrevende å rydde opp.

Regnskap er enklere enn du tror og du klarer deg ikke uten.

Les videre om 5 ting man må tenke på ved etablering av en bedrift: